ST康美连续两日触及跌停:上半年收入利润双降

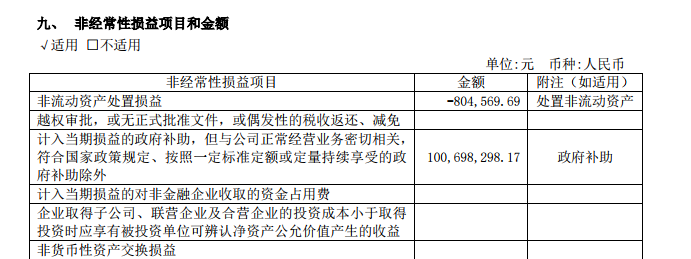

ST康美上半年计入当期损益的政府补助为1亿元。

8月30日,康美药业(以下简称:ST康美)股价以3.47元/股收盘,对应跌幅4.67%。数据显示,ST康美盘内最低成交价为3.46元/股,已经触及跌停。

历经此前连续涨停后,ST康美股票已经连续两日下跌。8月29日,ST康美最低成交价同样触及跌停,最终股价以3.64元/股收盘,对应跌幅3.19%。

消息面上,8月28日晚间,ST康美发布2019年半年度报告,公司报告期营业收入、净利润双双下滑。

上半年拿亿元政府补助 扣非后净利润仍下滑98%

数据显示,ST康美1月-6月的营业收入为81.32亿元,同比下滑15.5%;对应归属于上市公司股东的净利润8550万元,同比下滑82.5%;归属于上市公司股东的扣非后净利润726万元,对应下滑98.44%。

公司年中报显示,ST康美上半年计入当期损益的政府补助为1亿元。

政府补助1亿的情况下业绩下滑依然明显,ST康美称,公司营业收入变动原因主要为报告期公司聚焦主业,调整经营策略,收入同比减少。公司上半年管理费用同比减少3%,主要是由于瘦身健体,精简机构,严控费用所致。

今年4月底,ST康美财务问题爆发,公司资金泡沫被戳破,股价接连下跌的同时,信用评级被下调。

6月初,ST康美就在回复问询函中表示,为保障按期兑付到期债务、不出现债务违约情形,公司拟采取应对措施,主要包括处置非核心业务、加强业务回款、加速存货出售、多种渠道融资等。

这样的方案也体现在了ST康美官网上。8月30日,新京报记者在ST康美官网看到,公司主业上写着“聚焦主业、发展实业、瘦身健体、固本强基”的宣传图片。

值得注意的是,ST康美在精简业务的同时,销售费用也大增。1月-6月,ST康美销售费用6.66亿元,对应2018年同期增长34.54%。

销售费用中,增速较快的项目为销售推广服务费,从去年同期的1.9亿元增长至3.59亿元,占销售费用总数的53%。ST康美称,销售费用增长是报告期公司加大对主业板块投入,开拓销售渠道,费用同比增加所致。

事实上,虽然ST康美称公司销售费用增长是用于“加大主业板块投入”,而公司医药板块的销售额却下滑明显。1月-6月,ST康美医药板块营业收入60亿元,较去年同期减少26.07%。

货币资金从近400亿到4.78亿 公司被列入负面观察

8月16日晚间,ST康美及相关当事人收到了证监会《行政处罚及市场禁入事先告知书》,证监会调查结果显示,ST康美在3年多的部分定期报告中,分别虚增营业收入、利息收入、营业利润、货币资金等。

2016年1月1日至2018年6月30日,ST康美通过财务不记账、虚假记账,伪造、变造大额定期存单或银行对账单,配合营业收入造假伪造销售回款等方式,虚增货币资金,在2016年年度报告、2017年年度报告、2018年半年度报告中,ST康美合计虚增货币资金超过885亿元。

按照虚增后的货币资金情况,ST康美2018年6月底的货币资金余额显示为398.85亿元。在最新的半年报中,ST康美真实货币资金再一次“现原形”。

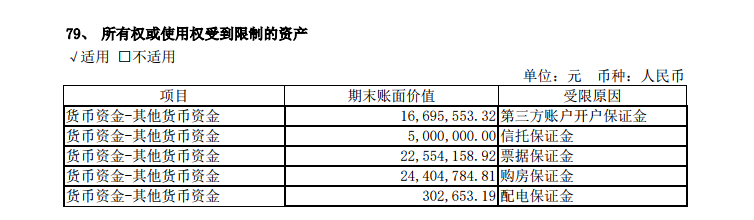

公司2019年半年度报告显示,截至2019年6月底,ST康美归属于上市公司股东的净资产为279.76亿元,对应总资产722亿元。报告期末货币资金余额仅为4.78亿元,这对比2018年末的18.39亿元减少73.99%。

货币资金中,有294万元为库存现金,3.96亿元为银行存款,7892万元为其他货币资金。此外,公司的货币资金中,还有部分为受限状态。

ST康美称,货币资金的减少主要是偿还到期债务,银行存款余额减少所致。

此前的6月初,ST康美在回复问询函中披露,截至2018年12月31日,公司债务规模报表余额为375.90亿元,其中,有183.2亿元的短期债务,占比48.75%,有192亿元的长期债务,占比51.25%。

当时ST康美表示,“截至2019年3月31日,公司货币资金余额10.48亿元,公司短期流动性紧张,偿债压力较大。一年内(截至2019年12月31日)到期的债务183.27亿元, 其中银行贷款115.7亿元,债务融资工具67.5亿元(已按期兑付60亿元)。”

2019年半年度报告显示,ST康美截至6月底的流动负债合计238亿元,其中短期借款为152.3亿元;非流动负债合计203亿元,其中应付债券为167.92亿元。ST康美整体负债合计441亿元。

在偿债压力下,ST康美的信用评级再次遭下调。8月24日,中诚信证券评估有限公司宣布ST康美的主体信用等级由 A下调至 BBB,将“15 康美债”、“18 康美 01”和“18 康美 04”的债项信用等级由 A 下调至 BBB,并将公司主体及上述债项信用等级列入可能降级的信用评级观察名单。

此前的5月21日,中诚信将ST康美的主体信用等级由AA+下调至A,将“15 康美债”等债项信用等级由AA+下调至A。

中诚信认为,在盈利水平下降、经营获现能力较弱、货币资金大幅减少并连续兑付多笔到期债务等情况下,ST康美可动用的货币资金大幅下降,短期流动性紧张,偿债能力明显减弱。此外,2019年8月22日,ST康美发布风险提示公告称,其偿债资金的筹措存在一定的不确定性,面临一定流动性压力。

- 标签:

- 编辑:李娜

- 相关文章