重庆农商行过会:今年IPO获批第59家 中金公司过7单

昨日,证监会第十八届发行审核委员会2019年第99次发审委会议召开,东莞市宇瞳光学科技股份有限公司(以下简称“宇瞳光学”)首发获通过。这是今年过会的第58家企业。

宇瞳光学此次IPO的保荐机构为东兴证券,保荐代表人是王华、吴梅山。此前,3月12日,东兴证券保荐的四川天味食品集团股份有限公司过会;4月4日,东兴证券保荐的鸿合科技股份有限公司过会;5月23日,东兴证券保荐的浙江大胜达包装股份有限公司过会。

宇瞳光学是专业从事光学镜头等相关产品设计、研发、生产和销售的高新技术企业,产品主要应用于安防监控设备、车载摄像头、机器视觉等高精密光学系统。

宇瞳光学拟在深交所创业板上市,公开发行股票数量为2858.00万股,募集资金使用金额为5.44亿元。其中,2.96亿元用于光学镜头扩产建设项目;1.56亿元用于新建精密官学模具制造中心项目;9197.71万元用于研发中心建设项目。

发审委会议对宇瞳光学提出询问的主要问题:

1、报告期发行人客户集中度较高。请发行人代表:(1)说明发行人客户集中度较高的原因及合理性,是否符合行业特点;(2)说明发行人对海康威视和大华股份等主要客户是否存在业务依赖,与主要客户业务合作是否具有持续性和稳定性,是否存在影响发行人独立性的因素或潜在安排,是否对发行人持续盈利能力造成重大不利影响;(3)结合报告期发行人对海康威视和大华股份各类产品售价差异,说明发行人对大华股份销售价格的公允性,是否存在利益输送等情形;(4)结合发行人对美销售金额、主要客户海康威视和大华股份对美销售及采购金额等情况,说明中美贸易摩擦对发行人经营状况及财务状况的影响。请保荐代表人说明核查依据、过程并发表明确核查意见。

2、报告期发行人对前五大供应商的采购占比较高,其中向发行人前员工控制的香港宇泰润采购金额2017年起大幅上升。请发行人代表说明:(1)对主要客户采购集中的原因及合理性、必要性,是否符合行业惯例;(2)发行人与香港宇泰润是否具有关联关系,向香港宇泰润采购的商业合理性与真实性,发行人2017年起向香港宇泰润发展有限公司进行大额采购的原因及必要性、是否对香港宇泰润构成依赖、业务合作是否具有持续性;(3)发行人向香港宇泰润采购价格是否公允,是否存在利益输送等情形;(4)发行人向江西众恒、深圳众恒及泰铭塑胶采购价格的公允性,是否存在利益输送等情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

3、报告期发行人部分外协厂商由发行人实际控制人、间接持股的自然人股东和前员工控制或持股。请发行人代表说明:(1)外协加工厂商的选取标准及管理制度,选取江西、重庆、四川等其他省份外协加工厂商的原因及商业合理性;(2)外协厂商定价是否公允,是否存在代发行人支付成本、承担费用或其他利益安排的情形;(3)重庆乾岷和重庆玖胜成立时间,与发行人开展外协加工合作的起始时间,伍伟和代嘉玲离职前在发行人处的任职情况,是否存在代替发行人股东及其关联方持有重庆乾岷和重庆玖胜股权的情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、请发行人代表说明:(1)各期向直销客户与贸易商客户、境内销售与境外销售的毛利率差异情况及原因,定焦镜头毛利率低于变焦镜头的原因;(2)发行人对海康威视和大华股份销售产品毛利率与整体销售的毛利率水平差异、原因和合理性;(3)报告期发行人与同行业可比公司毛利率差异原因及合理性。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、部分发行人的供应商、外协厂商、客户或其关联方直接或间接持有发行人股份。请发行人代表说明:(1)上述股东投资发行人的原因及合理性,是否存在股份代持情形;(2)报告期内,上述供应商、外协厂商、客户与发行人之间的交易类型、交易金额及其在采购或销售中的占比,交易价格是否公允,是否存在为发行人输送利益的情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

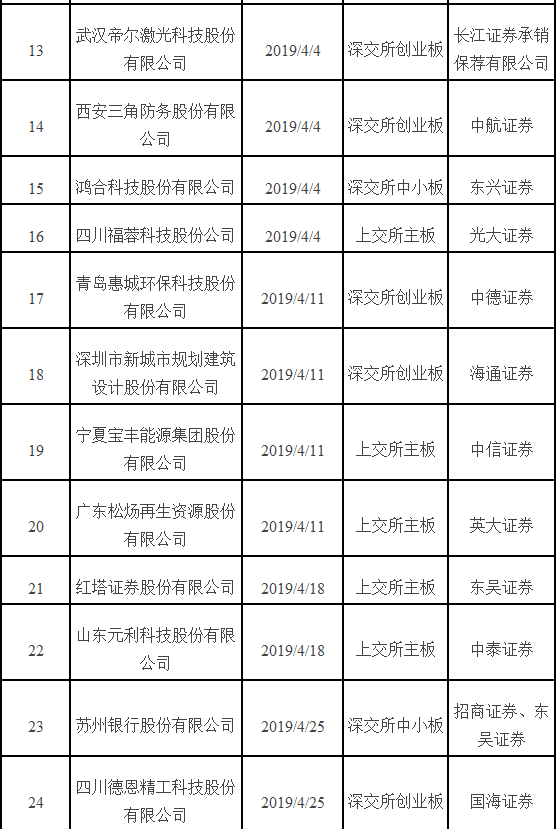

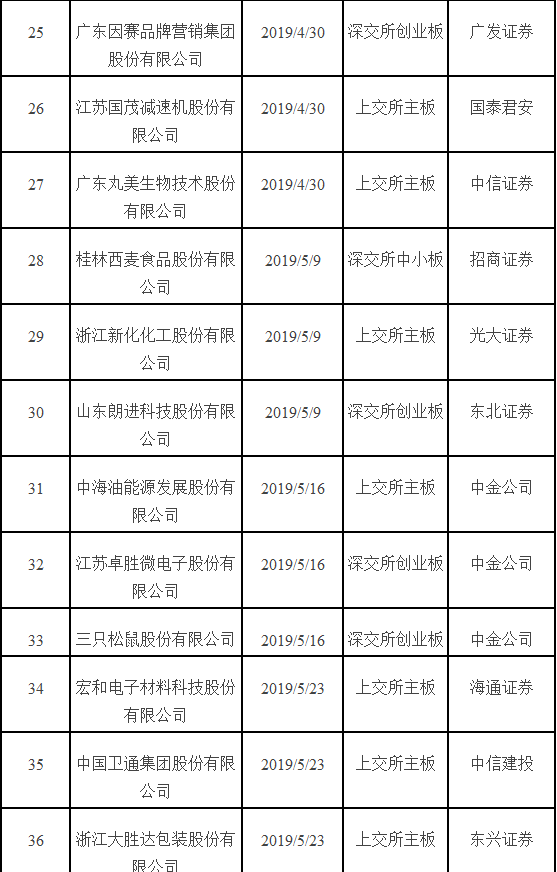

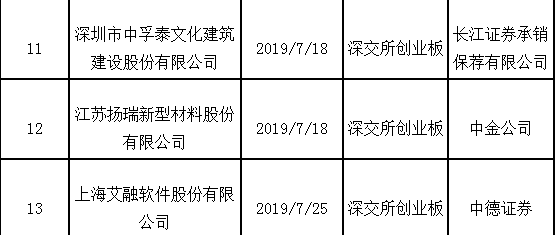

今年IPO过会企业一览:

今年IPO被否企业一览:

- 标签:

- 编辑:李娜

- 相关文章