致远互联闯关科创板:被疑“重营销轻研发”对用友是否业务依赖受关注

(中国网财经综合报道)科创板股票上市委员会日前发布公告称,北京致远互联软件股份有限公司(以下简称“致远互联”)将于9月11日接受上市委审核。

招股书显示,致远互联此次科创板IPO的保荐机构为中德证券,计划募集资金约3.5亿元,分别投向新一代协同管理软件优化升级项目、协同云应用服务平台建设项目、西部创新中心项目和营销服务平台优化扩展项目。

公开资料显示,致远互联专注于企业级管理软件领域,为客户提供协同管理软件产品、解决方案、协同管理平台及云服务,集协同管理产品的设计、研发、销售及服务为一体,是一家协同管理软件提供商。

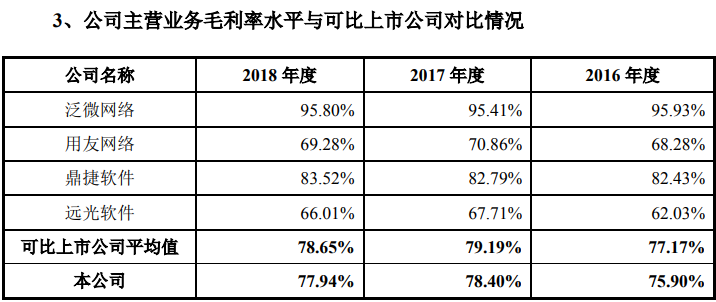

2016-2018年,致远互联分别实现营业收入3.77亿元、4.67亿元和5.78亿元;实现净利润分别为1820.82万元、4442.38万元和7601.22万元;主营业务毛利率分别为75.90%、78.40%和77.94%,而可比上市公司的平均值分别为77.17%、79.19%和78.65%。

不过,致远互联的业绩受增值税优惠影响较大。招股书显示,2016年-2018年,致远互联收到的增值税退税款分别为2934.30万元、3439.77万元和3206.87万元,占利润总额的比例分别为141.67%、70.98%和39.06%。若没有增值税退税,致远互联的利润将大幅缩水。

致远互联在招股书中指出,报告期内,公司收到的增值税退税额占当期利润总额比例较高,符合软件行业特点。但是,如果未来相关政策发生变动或者本公司不能持续符合享受增值税退税政策的条件,则公司将面临因不再享受相应税收优惠政策而导致利润总额下降的风险。

销售费用是研发投入的3倍多

对于科创板申报企业来说,科创含量一直是被审核的重点。其中,是否拥有高效的研发体系、是否具备持续创新能,成为衡量企业科创含量的重要因素。

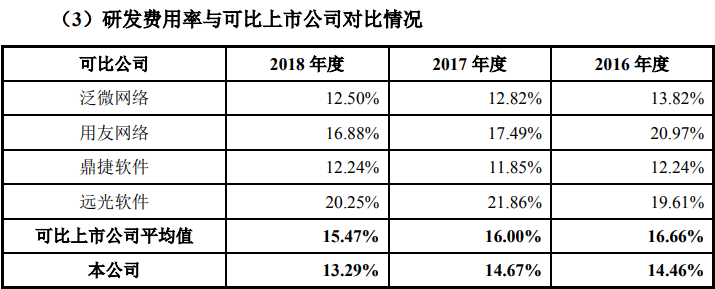

招股书显示,2016-2018年,致远互联的研发费用分别为5443.75万元、6849.47万元和7682.39万元,占营业收入比例分别为14.46%、14.67%和13.29%。致远互联表示,公司的研发费用逐年增加,主要是公司非常重视产品的功能升级及新产品的研发,逐年加大了对产品研发的投入力度。

不过,通过与同行业公司对比发现,致远互联的研发费用率并不高。数据显示,2016-2018年,致远互联同行业可比上市公司平均值分别为16.66%、16%和15.47%。

研发费用率有所下滑的致远互联,销售费用却一路走高。招股书披露,2016年-2018年,致远互联销售费用分别为18978.64万元、22186.94万元和27319.26万元,占同年营业收入的比例分别为50.4%、47.52%和47.26%。从累计金额来看,2016-2018年,致远互联的销售费用累计投入6.85亿,而研发投入累计金额约2亿元。

与用友网络关系受关注

8月30日,上交所网站公开了致远互联第四轮审核问询函的回复,其中,致远互联与用友网络科技股份有限公司(以下简称“用友网络”)的关系再次被提及。上交所要求致远互联结合股权演变、业务关联、实际控制人学历、任职经历等背景、管理团队情况等,进一步说明与用友网络之间的关系,是否对其存在业务依赖。

对此,致远互联回复表示,公司与用友网络的合作主要分为三个方面,分别为:1、用友网络在公司营销网络建设初期对公司经销渠道的拓展起到了一定的积极作用;2、用友网络和与公司在公司层面的合作;3、用友网络和公司在产品层面的合作。

在营销网络建立初期,公司借助用友网络的品牌效应,通过参加用友网络或行业内的机构组织的经销商大会等方式推广公司产品,独立发展公司的经销商。这对公司经销渠道的拓展起到了一定的积极作用,但用友网络与其经销商是各自独立的法律主体,系上下游关系,公司拓展经销商渠道过程中,需要与用友网络经销商和其他经销商独立进行商业谈判和签署经销协议,未对公司业务独立性产生影响。

随着公司的产品被广泛用户认可,公司开始独立建立自己的直销渠道,在北京、上海、广州等全国各大城市建立直销网点服务机构,逐渐形成了以“直销为8-1-28主,经销为辅”的营销渠道,用友网络品牌效应对公司产品的销售拓展起到的积极作用逐渐消失。

在公司合作层面,报告期内发行人向用友网络直接销售的产品和服务占比较小;在产品合作层面,公司客户可根据自身业务需求决定是否与企业管理软件进行应用整合,且由发行人或其经销商直接面向客户提供相应产品和服务。因此,公司与用友网络在业务上的关联对公司业务独立性不构成实质性影响。

其实,致远互联与用友网络之间的关系一直是上交所关注的重点,在之前的三轮问询中都有提及。因为,用友网络不仅是致远互联的创始股东还是其竞争对手。

据致远互联介绍,公司成立初期为用友网络持股30%的参股子公司,曾用名为“北京用友致远软件技术有限公司”,2010年3月,公司名称更名为“北京致远协创软件有限公司”。2015年12月,用友网络转让其持有的股份给二六三、信义一德和随锐融通,其持有公司的股权比例降低至4.98%。2016年9月,公司由有限责任公司变更为股份有限公司,更名为“北京致远互联软件股份有限公司”。2017年1月,公司引入新的投资者,用友网络的持股比例进一步降低至4.3125%,位列公司的第五大股东。

此前曾陷“佣金门”

据多家媒体报道,致远互联在名为“北京用友致远软件技术有限公司”(以下简称“用友致远”)时,曾被卷入一场“佣金门”事件。

据每日经济新闻报道,2010年3月2日,一份“用友致远行贿”清单的帖子在网上广泛传播。这张清单上包括政府机构和企业的详细名单、每笔业务单的返还金额、收款人等众多详细信息,共涉及政府机构、企业近百家,“佣金费”“直销客户销售费”达近百万元,在清单后,甚至有显示为“用友致远董事长徐石”等人的批复。

从清单上披露的数额来看,收受佣金最多的是涉及大量某金融机构中的人员,数额为13万元,其他金额从数百元到数万元不等,而在一张“收入抵减预审及首次支出审批表”中,一项名为“四川某高速公司”项目上,预计成交金额为62000元,审计表中明确表示“1.2万实施费返给客户”。

截至上述报道刊发(3月4日),用友致远方面未就此份清单的真实性予以回复,该公司工作人员表示“相关负责人都在开会。”而作为用友致远的第二大股东用友软件则对媒体发布声明指出“致远公司是用友软件参股投资的独立法人企业,作为非控股股东之一,我们已经要求致远公司核实有关情况。”

值得一提的是,2010年3月,致远互联由“北京用友致远软件技术有限公司”更名为“北京致远协创软件有限公司”,与“佣金门”事件发生时间相近。

- 标签:

- 编辑:李娜

- 相关文章